Upad gospodarske aktivnosti v prvem četrtletju predstavlja izrazito slabše izhodišče za letošnjo rast BDP. V nadaljevanju napovednega obdobja se bo gospodarska rast spet okrepila, na podlagi domačih dejavnikov in postopnega okrevanja zunanjega okolja. Gospodarska rast bo letos dosegla 1,3 odstotka, v naslednjih dveh letih pa se bo zvišala na 2,4 odstotka. Inflacija se bo po letošnjem prehodnem zvišanju v napovednem obdobju ustalila okoli dveh odstotkov. Osrednjo napoved gospodarske rasti spremljajo pretežno negativna tveganja, pri inflaciji pa so uravnotežena.

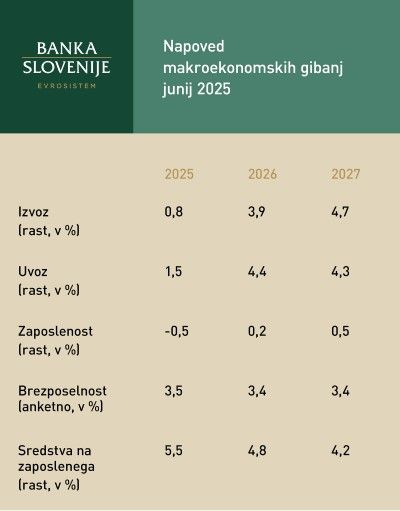

V Banki Slovenije smo pripravili novo napoved gospodarskih gibanj. Na napoved letošnje rasti BDP pri 1,3 odstotka je pomembno vplivala gospodarska aktivnost v prvem četrtletju, ki se je skrčila za 0,8 odstotka, zlasti zaradi izrazito povečane negotovosti v svetovni trgovini. Na podlagi pričakovanega postopnega izboljšanja razmer v zunanjem okolju in ugodnih dejavnikov v domačem okolju se bo gospodarska rast v obdobju napovedi ponovno okrepila, in sicer na 2,4 odstotka v letih 2026 in 2027.

Z vidika dejavnikov bo pričakovana krepitev rasti razmeroma široko osnovana. Z okrevanjem zaupanja potrošnikov pričakujemo, da bo v obdobju napovedi rast zasebne potrošnje postopoma spet bolj usklajena z rastjo razpoložljivega dohodka gospodinjstev, ki bo še naprej spodbujena z razmeroma visoko rastjo plač in nizko brezposelnostjo. Ob predpostavljeni normalizaciji razmer v svetovni trgovini in izzvenevanju negotovosti v zunanjem okolju pričakujemo tudi krepitev zasebnih investicij. Z okrevanjem svetovnega povpraševanja in krepitvijo aktivnosti v naših glavnih trgovinskih partnericah bo ob koncu napovednega obdobja prispevek zunanje menjave k rasti BDP znova pozitiven.

Ob negotovih gospodarskih razmerah, izzvenevanju popandemskih cikličnih dejavnikov in strukturni tesnosti trga dela bo zaposlenost letos upadla za 0,5 odstotka. Letošnje krčenje zaposlenosti bo ob poslabšanih gospodarskih obetih posledica manjšega povpraševanja po delavcih v zasebnem sektorju. V letih 2026 in 2027 bo z 0,2 odstotka in 0,5 odstotka rast ostala razmeroma omejena zaradi izzvenevanja cikličnih učinkov, ki so prispevali k močni rasti po pandemiji, in še vedno prisotne tesnosti na trgu dela.

Inflacija se bo letos prehodno povišala na 2,5 odstotka, preden se bo ob koncu obdobja napovedi ustalila blizu dveh odstotkov (2,2 odstotka v 2026 in 1,9 odstotka v 2027). Letošnje zvišanje inflacije bo posledica pospeška v rasti cen hrane, postopnega prehajanja tekoče in pretekle rasti stroškov dela v končne cene, učinkov osnove pri medletni rasti drugega blaga in institucionalnih dejavnikov pri cenah elektrike. S postopnim umirjanjem rasti plač in pričakovano rastjo produktivnosti se bo inflacija v letih 2026 in 2027 umirjala, zlasti v neenergetskem delu.

Tveganja so povezana predvsem z negotovostjo nadaljnjega razvoja trgovinskih politik

Osrednjo napoved spremljajo pretežno negativna tveganja za gospodarsko rast, pri inflaciji pa so tveganja uravnotežena. Glavno tveganje predstavlja negotovost nadaljnjega razvoja trgovinskih politik. Medtem ko osrednja napoved predpostavlja nespremenjene carine glede na presečni datum napovedi (21. maj), oster scenarij napovedi predvideva dodaten dvig ameriških carin, povračilne ukrepe in vztrajanje povečane negotovosti v zunanjem okolju. V primeru uresničitve tovrstnega scenarija bi lahko bila letošnja rast BDP v primerjavi z osrednjo napovedjo nižja za 0,4 odstotne točke, v letih 2026 in 2027 pa za 0,8 oziroma 0,2 odstotne točke, medtem ko bi upočasnjena gospodarska aktivnost srednjeročno nižala inflacijo. Na nižjo gospodarsko rast od napovedane bi lahko vplivali tudi neugodni strukturni dejavniki v domačem okolju, predvsem manjša rast produktivnosti. V tem primeru bi bila nižja gospodarska rast pospremljena tudi z višjo inflacijo. To bi lahko višali tudi ponudbeni šoki, povezani s pretočnostjo dobavnih verig, še posebej v primeru uresničitve ostrejšega scenarija, in skrajnimi vremenskimi pojavi, ki so v zadnjih letih vedno bolj pogosti. Obenem pozitivno tveganje za gospodarsko rast, ki pa bi tudi krepili inflacijo, predstavljajo morebitni dodatni državni izdatki doma in v partnericah EU, namenjeni za obrambo in infrastrukturne projekte.

Publikacija Pregled makroekonomskih gibanj z napovedmi, junij 2025

Predstavitev z novinarske konference

Posnetek novinarske konference