Ob okrevanju gospodarstva v zadnjih četrtletjih je še naprej prisotna negotovost glede nadaljnjega poteka epidemije. V teh razmerah naravnanost denarne politike ostaja izrazito spodbujevalna, pri tem pa umikamo nekatere druge ukrepe, ki smo jih ob začetnih valovih epidemije sprejeli v podporo prebivalstvu in podjetjem.

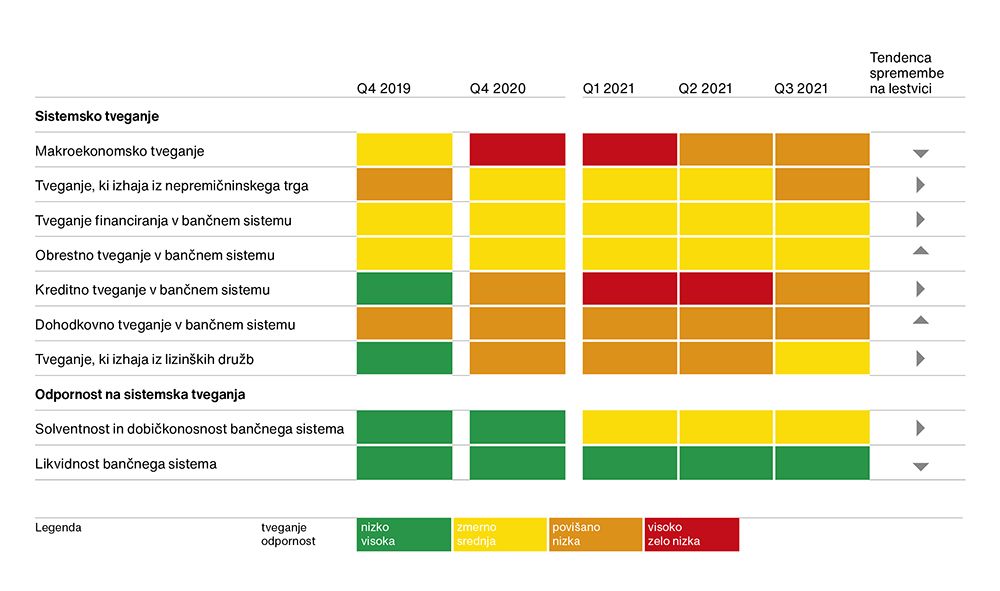

Z okrevanjem gospodarstva so se izboljšali tudi pogoji poslovanja bank. V Banki Slovenije ugotavljamo, da se je ob visoki rasti cen stanovanjskih nepremičnin okrepilo predvsem tveganje, ki izhaja z nepremičninskega trga. Makroekonomsko in kreditno tveganje v zadnjih četrtletjih z okrevanjem gospodarstva postopoma slabita, a ob še vedno prisotnem tveganju glede nadaljnjega poteka epidemije ostajata povečani. Splošni nivo tveganj se torej nekoliko zmanjšuje glede na naše ocene v preteklih nekaj kvartalih, hkrati pa se naša pozornost usmerja v nekoliko drugačna tveganja kot v bližnji preteklosti. V Banki Slovenije namreč opozarjamo, da se bančni sistem ob aktualnih izzivih sooča tudi z izzivom dolgoročne vzdržnosti dobičkonosnosti in spremembami, ki zahtevajo spremenjeno in jasno definirano strategijo delovanja.

V publikaciji Poročilo o finančni stabilnosti ugotavljamo še, da ob obsežnem ukrepanju ekonomskih politik odpornost finančnega sistema na sistemska tveganja ostaja razmeroma dobra.

Ukrepanje Banke Slovenije

V zadnjih četrtletjih evrsko in tudi slovensko gospodarstvo okreva, vračamo se na predkrizne ravni gospodarske aktivnosti. Vendar pa ob tem določena tveganja ostajajo, saj smo jeseni vstopili v nov val pandemije, ki je zaradi nizke precepljenosti v Sloveniji bolj intenziven kot v večini drugih članic evrskega območja.

V okviru ECB denarna politika ostaja izrazito spodbujevalna, s čimer še naprej zagotavljamo obilno likvidnost in ugodne pogoje financiranja bančnemu in nebančnemu sektorju ter državam Evrosistema.

Hkrati pa se ob spodbudnih rezultatih postopoma umikajo drugi ukrepi, ki smo jih v času zaostrenih razmer zaradi epidemije sprejemali za podporo gospodarstvu in za zagotavljanje finančne stabilnosti. Tako smo že v prvi polovici letošnjega leta ocenili, da sistemski ukrep ugodnejše regulatorne obravnave odlogov odplačil kreditnih obveznosti ni več potreben. Prav tako pa smo se na podlagi poglobljenih analiz in skladno z odločitvami, ki smo jih sprejeli tudi na evropski ravni, pred kratkim odločili, da ne podaljšujemo makrobonitetnega ukrepa, s katerim smo bankam in hranilnicam v zaostrenih gospodarskih razmerah do konca septembra omejili, lizing družbam pa priporočili, zmernost razdelitev dobičkov.

Ključna tveganja za bančni sistem

Makroekonomsko tveganje se z gospodarskim okrevanjem umirja, ob negotovosti zaradi novega vala okužb, ki lahko upočasni okrevanje, pa ostaja povečano. Z gospodarskim okrevanjem v ospredje ponovno prihaja tveganje, ki izhaja iz trga nepremičnin. Trenutno visoka rast cen stanovanjskih nepremičnin bi se namreč lahko nadaljevala tudi v prihodnje, saj je v ozadju hitre rasti cen preplet strukturnih dejavnikov, ki se kopičijo že dlje časa in na katere centralne banke nimamo vpliva. Med ključnimi tveganji v bančnem sistemu ostaja tudi kreditno tveganje. Z okrevanjem gospodarstva in ponovnim odplačevanjem večine odloženih posojil se je to sicer zmanjšalo, vendar zaradi negotovosti in pričakovanj o povečanem pritoku nedonosnih terjatev po poteku podpornih ukrepov ostaja povečano. Dohodkovno tveganje ostaja povečano, saj kratkoročno, kljub pozitivnim trendom pri posojilih nebančnemu sektorju, ne pričakujemo večjih premikov pri ustvarjanju obrestnih prihodkov bank.

Odpornost bank

Odpornost bančnega sistema na segmentu solventnosti in dobičkonosnosti ostaja dobra. Dobiček pred obdavčitvijo je bil do julija 2021 visok in se je v primerjavi z enakim obdobjem predhodnega leta povečal za skoraj 90 %. Ključni dejavnik visokega dobička pred obdavčitvijo pa je dejstvo, da je večina bank neto razgradila oslabitve in rezervacije. Čeprav je dobičkonosnost bank zaenkrat visoka, pa je njena vzdržnost v prihodnje negotova, s tem pa tudi možnosti za krepitev kapitala in vzdrževanje stabilne kapitalske ustreznosti.

Slika 1: Prikaz tveganj in odpornosti

Strukturni izzivi bančnega sistema

Ob tem v Banki Slovenije opozarjamo na dejstvo, da ob postopnem izboljšanju splošne ravni tveganj v ospredje ponovno prihajajo strukturna neskladja, ki se odražajo v bilanci bančnega sistema. Dolgoročna vzdržnost dobičkonosnosti je ob prevladujočem poslovnem modelu bančništva, ki je na relativno majhnem trgu univerzalen, kljub postopni konsolidaciji bančnega sistema, na preizkušnji. Pandemija je tudi pokazala, kako pomembno je izkoristiti priložnosti digitalnega poslovanja in drugačnih prodajnih kanalov. Precej možnosti uporabe novih tehnologij sicer še vedno ostaja neizkoriščenih. Vse pomembnejša pa postaja tudi zelena agenda, ki je po umiritvi razmer zaradi pandemije ponovno v ospredju: banke lahko pomembno prispevajo k zeleni preobrazbi gospodarstva. Vse to od bank zahteva spremenjeno in jasno definirano strategijo delovanja.

Publikacija Poročilo o finančni stabilnosti, oktober 2021

Prezentacija z novinarske konference 4. oktober 2021